巨硅科技 · 全家康 | 中国老龄产业十大发展走向

时间:

2016-08-03

巨硅科技 · 全家康--综合国家经济社会发展走向、现代化发展战略特别是工业化、城镇化、信息化发展战略和人口老龄化带来的挑战、机遇,根据国家积极应对人口老龄化战略的总体部署,结合中国巨大的...

综合国家经济社会发展走向、现代化发展战略特别是工业化、城镇化、信息化发展战略和人口老龄化带来的挑战、机遇,根据国家积极应对人口老龄化战略的总体部署,结合中国巨大的市场潜力,可以对未来中国老龄产业的发展走向做以下推断。

1、到2020年前后初步形成老龄产业政策体系的基本框架

和刚刚提出老龄产业这一概念的世纪之交相比,经过十多年的积累和发展,当前中国老龄产业的发展环境已经有了翻天覆地的变化。老年人特别是城镇老年人及其子女的市场经济意识日益增强,购买老龄用品和老龄服务的观念开始形成,社会舆论也越来越关注老龄用品和老龄服务的生产与供给,越来越多的生产服务商积极参与发展老龄产业,中央明确做出了大力发老龄产业的战略部署,有关部门已经出台了一系列政策,地方政府自觉发展区域老龄产业的积极性也越来越高。目前,国家正在研究制定老龄产业发展中长期规划,有关部门正在着手研究相关产业扶持发展政策措施,地方政府正在积极贯彻落实老龄事业“十二五”规划关于老龄产业的具体部署,预计到2020年前后初步形成发展老龄产业政策体系的基本框架,涵盖国家专项产业目录、土地、金融、税收、产业组织、物流、人员以及相关国家标准、地方标准、行业标准和相关专项法律法规等方方面面,在此基础上,到2025年基本建成相对完善的老龄产业政策体系。

综合国家经济社会发展走向、现代化发展战略特别是工业化、城镇化、信息化发展战略和人口老龄化带来的挑战、机遇,根据国家积极应对人口老龄化战略的总体部署,结合中国巨大的市场潜力,可以对未来中国老龄产业的发展走向做以下推断。

1、到2020年前后初步形成老龄产业政策体系的基本框架

和刚刚提出老龄产业这一概念的世纪之交相比,经过十多年的积累和发展,当前中国老龄产业的发展环境已经有了翻天覆地的变化。老年人特别是城镇老年人及其子女的市场经济意识日益增强,购买老龄用品和老龄服务的观念开始形成,社会舆论也越来越关注老龄用品和老龄服务的生产与供给,越来越多的生产服务商积极参与发展老龄产业,中央明确做出了大力发老龄产业的战略部署,有关部门已经出台了一系列政策,地方政府自觉发展区域老龄产业的积极性也越来越高。目前,国家正在研究制定老龄产业发展中长期规划,有关部门正在着手研究相关产业扶持发展政策措施,地方政府正在积极贯彻落实老龄事业“十二五”规划关于老龄产业的具体部署,预计到2020年前后初步形成发展老龄产业政策体系的基本框架,涵盖国家专项产业目录、土地、金融、税收、产业组织、物流、人员以及相关国家标准、地方标准、行业标准和相关专项法律法规等方方面面,在此基础上,到2025年基本建成相对完善的老龄产业政策体系。

2、2025年前后迎来老龄产业黄金井喷期的历史性拐点

在酝酿老龄产业这一概念之初,中国老龄产业的市场刚性有效需求主要局限在保健、医药等少数领域。经过十多年的积累和发展,在上述领域继续保持强劲势头的同时,老龄用品中的电子、助行、康复、护理器材、丧葬等市场刚性有效需求呈现良好发展态势,老龄服务中的老年病医院、老年护理院以及居家服务机构成为老龄产业发展新的增长领域,老龄金融中的保险、理财和长期债券等领域也有了积极进展。这主要归功于两个方面,一是日益增多的老年人口带来了老龄产业的市场需求,二是包括老年人及其子女在内的居民整体收入水平有了大幅提高,同时,养老、医疗等社会保障制度建设也有了实质性的推进,从而使老年人口带来的市场需求越来越多地转化为有效刚性需求。随着居民收入倍增计划的实施和金融体制改革进程的加快,考虑到部分人口在60岁之前提前退休,尤其是中青年和壮年人口提前做好养老金融准备的意识增强,预计到2020年前后将形成巨量中高端老龄产业有效刚性需求。产业的井喷取决于多种因素,但根本因素是中等收入群体的海量增长。据测算,到2025年前后,中国中等收入老年人群将海量增加,将占到全部老年人口的6成以上,预示着中国老龄产业黄金井喷期的历史性拐点在2025年前后。在此之前,发展老龄产业的全部努力可以视为迎接这一黄金井喷期的准备期。

3、2025年前后将形成供需两旺的良好态势

未来,中国老龄产业的市场供给将更加充裕。当前,由于只有部分刚性有效需求,老龄产业的供给冲动被巨量无效需求所压抑。随着刚性有效需求的快速增长,预计在2020年前后,巨量市场供给将得到释放,老龄产业市场供求矛盾将得到缓解,但仍然潜伏巨量供给冲动,并在2025年前后随着黄金井喷期的到来得到充分释放。需要关注的焦点是,要跟踪有效刚性需求的变化态势设计产业的发展战略和运营策略,尤为重要的是在刚性有效需求战略的导向下发展有效产业链、培育成熟业态,为迎接黄金井喷期到来做好充分准备。

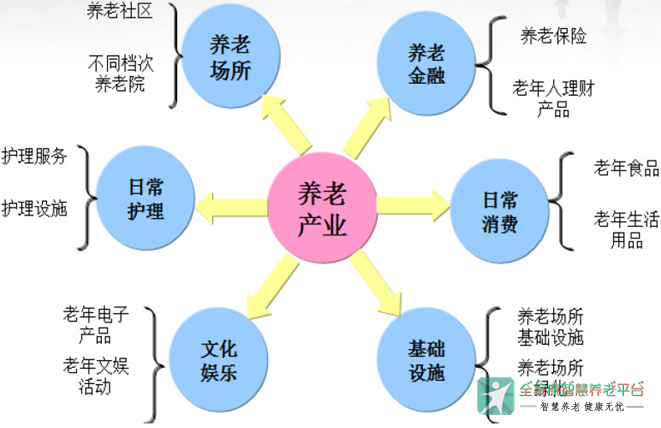

4、混业经营战略将成为中国老龄产业发展的主流模式

中国老龄产业各板块将逐步形成协同发展的态势。目前的状况是老龄服务市场先声夺人,老龄房地产炙手可热,老龄用品市场整体发展缓慢,老龄金融市场逐步觉醒。到2020年前后,老龄用品业和老龄服务业将会有更好的发展,老龄金融业开始全面试水,老龄房地产业规范发展。到2025年前后,四大板块均呈现快速发展态势,但老龄金融经济总量将远远超过老龄用品和老龄服务经济总量,老龄房地产经济总量难以估量。与发达国家的发展历史相同,中国老龄金融发展滞后但具有后发优势,它是未来中国老龄产业的核心引擎,也是关系宏观经济运行基本面的基础产业和战略产业,它也可以为发展老龄用品和老龄服务两大板块进行产业融资。与此同时,要充分注意到,老龄用品和老龄服务是实体经济,在此基础上进一步开发老龄金融不仅有利于老龄产业健康发展,而且关系到企业和整个国民经济的持续发展。这决定了,无论是国家还是企业集团,在发展老龄产业上必须树立混业运营的战略理念,实体经济和虚拟经济两手抓,两手都要硬,既要抓老龄用品、老龄服务和老龄房地产,又要抓老龄金融,只有两手配合,才能保持企业、产业和整个国民经济的良性运行。

5、中国老龄金融业前景不可限量

到2020年前后,相关金融产品大部分可以面世,部分金融产品如保险类金融产品将取得较好业绩,到2025年前后初步建成中国老龄金融业产业体系。老龄金融业是整个国家金融业的核心之一。中国的老龄金融业将是未来全球最大的老龄金融市场。随着金融体制改革步伐加快和全社会养老金融准备意识的快速增强,保险类、信托类和房地产类老龄金融市场将会优先发展,到2020年前后,保险类老龄金融市场将得到快速发展,到2025年前后开始进入从买方市场向卖方市场的历史性大逆转;房地产类老龄金融市场在2020年前后进入第一个快速增长期,在2030年前后进入峰值期;银行类老龄金融产品将在2025年前保持良好发展态势,但之后将随着其他老龄金融产品的丰富完善逐步转型;信托类老龄金融产品发展相对缓慢,而证券类、基金类老龄金融产品将会随着市场波动而波动。需要注意的是,综合类老龄金融产品将是未来的发展方向,并且具有对冲金融风险的巨大优势。

6、中国老龄用品业将稳步快速推进

2020年前后,发达国家现有老龄用品的替代品在国内都会看到,部分用品产业规模将无可限量,到2025年初步形成中国老龄用品产业体系。未来,老年保健、老年医药市场还将进一步快速发展,市场容量将会进一步提升,与此同时,老年电子、康复、护理、丧葬等用品市场也将巨量增长,老年日用品、老年医疗器械等市场将会成为新的增长板块。对于生产商来说,未来的着眼点是跟踪需求开发适销对路的产品;对于销售商来说,未来的着眼点是建设销售物流网络,但对于旗舰型老龄产业集团来说,战略制高点是依托老龄服务网络构建销售网络,外加核心技术开发,如此方能在老龄产业竞争市场中立于不败之地。

7、中国老龄服务业将加速推进

2020年前后初步形成的服务体系,到2025年将相对完善成熟。老龄服务既是当前老龄产业的热点,也是未来发展整个老龄产业的基础依托。根据国外经验和中国实际,未来居家养老是重中之重,但关键是形成网络,提供服务是市场利润的增长点,但依托服务网络则是增长极。同时,机构养老以及综合性休闲养生、异地养老等需求量可能比现在预计的各种方案都要高。此外,由于家庭服务人力资源以及整个社会老龄服务人力资源的结构性匮乏,机构养老的空间还比较大。由于机构数量将会日益增多,形成网络,或者掌控养老机构的份额将是未来老龄产业开发者的一个重要战略制高点。集团购买总量惊人,而关键是在此基础上形成老龄产业的硬实力,进一步开发老龄产业的核心技术,实现以核心技术占据市场的宏伟目标,对内可以保持竞争优势,对外可以保护国家养老资源安全,这一点对于国家应对未来全球快速老龄化和高龄化背景下的国际养老资源短缺具有重要战略意义。

8、中国老龄产业组织将迅速成长

2020年前后,各级各类老龄产品服务生产商、销售商将巨量增长,到2025年前后初步形成中国老龄产业组织体系。其中,新增生产商、服务商将大量涌现,也将有大量传统产业厂商逐步转向老龄产业,而大多数金融机构将会逐步将重点转向老龄金融,将会新增各类老龄金融产业组织。产业发展的主体是产业组织,要发展老龄产业,关键在于如何培育产业组织;要在产业中立于不败之地,关键在于对产业组织的掌控。

9、中国区域老龄产业带将逐步形成

2020年前后,在现有制造业的基础上,将初步形成以老龄用品生产基地为核心的实体产业带,初步形成综合性老龄服务产业带,初步形成以上海、北京、深圳为基础的老龄金融产业带;到2025年前后,基本形成相对成熟的老龄用品产业带,基本形成星罗棋布但各具特色的老龄服务业产业带 (如海南养老产业带、黑龙江养老产业带、云南养老产业带等),基本形成以上海、北京、深圳为核心,辐射带动其他大中城市的老龄金融业产业带。

10、中国核心老龄科技研发将面临挑战

目前,老龄产业核心技术特别是高端核心技术基本掌控在海外企业的手里。未来,中国作为全球最大的老龄产业市场,如果不关注核心技术研发,将面临老龄产业市场空间上在国内而巨额利润在国外的困局。从发展战略高度出发,开发中国老龄产业的关键是研发核心老龄科技,这是永保产业市场占有率的唯一法宝。

2、2025年前后迎来老龄产业黄金井喷期的历史性拐点

在酝酿老龄产业这一概念之初,中国老龄产业的市场刚性有效需求主要局限在保健、医药等少数领域。经过十多年的积累和发展,在上述领域继续保持强劲势头的同时,老龄用品中的电子、助行、康复、护理器材、丧葬等市场刚性有效需求呈现良好发展态势,老龄服务中的老年病医院、老年护理院以及居家服务机构成为老龄产业发展新的增长领域,老龄金融中的保险、理财和长期债券等领域也有了积极进展。这主要归功于两个方面,一是日益增多的老年人口带来了老龄产业的市场需求,二是包括老年人及其子女在内的居民整体收入水平有了大幅提高,同时,养老、医疗等社会保障制度建设也有了实质性的推进,从而使老年人口带来的市场需求越来越多地转化为有效刚性需求。随着居民收入倍增计划的实施和金融体制改革进程的加快,考虑到部分人口在60岁之前提前退休,尤其是中青年和壮年人口提前做好养老金融准备的意识增强,预计到2020年前后将形成巨量中高端老龄产业有效刚性需求。产业的井喷取决于多种因素,但根本因素是中等收入群体的海量增长。据测算,到2025年前后,中国中等收入老年人群将海量增加,将占到全部老年人口的6成以上,预示着中国老龄产业黄金井喷期的历史性拐点在2025年前后。在此之前,发展老龄产业的全部努力可以视为迎接这一黄金井喷期的准备期。

3、2025年前后将形成供需两旺的良好态势

未来,中国老龄产业的市场供给将更加充裕。当前,由于只有部分刚性有效需求,老龄产业的供给冲动被巨量无效需求所压抑。随着刚性有效需求的快速增长,预计在2020年前后,巨量市场供给将得到释放,老龄产业市场供求矛盾将得到缓解,但仍然潜伏巨量供给冲动,并在2025年前后随着黄金井喷期的到来得到充分释放。需要关注的焦点是,要跟踪有效刚性需求的变化态势设计产业的发展战略和运营策略,尤为重要的是在刚性有效需求战略的导向下发展有效产业链、培育成熟业态,为迎接黄金井喷期到来做好充分准备。

4、混业经营战略将成为中国老龄产业发展的主流模式

中国老龄产业各板块将逐步形成协同发展的态势。目前的状况是老龄服务市场先声夺人,老龄房地产炙手可热,老龄用品市场整体发展缓慢,老龄金融市场逐步觉醒。到2020年前后,老龄用品业和老龄服务业将会有更好的发展,老龄金融业开始全面试水,老龄房地产业规范发展。到2025年前后,四大板块均呈现快速发展态势,但老龄金融经济总量将远远超过老龄用品和老龄服务经济总量,老龄房地产经济总量难以估量。与发达国家的发展历史相同,中国老龄金融发展滞后但具有后发优势,它是未来中国老龄产业的核心引擎,也是关系宏观经济运行基本面的基础产业和战略产业,它也可以为发展老龄用品和老龄服务两大板块进行产业融资。与此同时,要充分注意到,老龄用品和老龄服务是实体经济,在此基础上进一步开发老龄金融不仅有利于老龄产业健康发展,而且关系到企业和整个国民经济的持续发展。这决定了,无论是国家还是企业集团,在发展老龄产业上必须树立混业运营的战略理念,实体经济和虚拟经济两手抓,两手都要硬,既要抓老龄用品、老龄服务和老龄房地产,又要抓老龄金融,只有两手配合,才能保持企业、产业和整个国民经济的良性运行。

5、中国老龄金融业前景不可限量

到2020年前后,相关金融产品大部分可以面世,部分金融产品如保险类金融产品将取得较好业绩,到2025年前后初步建成中国老龄金融业产业体系。老龄金融业是整个国家金融业的核心之一。中国的老龄金融业将是未来全球最大的老龄金融市场。随着金融体制改革步伐加快和全社会养老金融准备意识的快速增强,保险类、信托类和房地产类老龄金融市场将会优先发展,到2020年前后,保险类老龄金融市场将得到快速发展,到2025年前后开始进入从买方市场向卖方市场的历史性大逆转;房地产类老龄金融市场在2020年前后进入第一个快速增长期,在2030年前后进入峰值期;银行类老龄金融产品将在2025年前保持良好发展态势,但之后将随着其他老龄金融产品的丰富完善逐步转型;信托类老龄金融产品发展相对缓慢,而证券类、基金类老龄金融产品将会随着市场波动而波动。需要注意的是,综合类老龄金融产品将是未来的发展方向,并且具有对冲金融风险的巨大优势。

6、中国老龄用品业将稳步快速推进

2020年前后,发达国家现有老龄用品的替代品在国内都会看到,部分用品产业规模将无可限量,到2025年初步形成中国老龄用品产业体系。未来,老年保健、老年医药市场还将进一步快速发展,市场容量将会进一步提升,与此同时,老年电子、康复、护理、丧葬等用品市场也将巨量增长,老年日用品、老年医疗器械等市场将会成为新的增长板块。对于生产商来说,未来的着眼点是跟踪需求开发适销对路的产品;对于销售商来说,未来的着眼点是建设销售物流网络,但对于旗舰型老龄产业集团来说,战略制高点是依托老龄服务网络构建销售网络,外加核心技术开发,如此方能在老龄产业竞争市场中立于不败之地。

7、中国老龄服务业将加速推进

2020年前后初步形成的服务体系,到2025年将相对完善成熟。老龄服务既是当前老龄产业的热点,也是未来发展整个老龄产业的基础依托。根据国外经验和中国实际,未来居家养老是重中之重,但关键是形成网络,提供服务是市场利润的增长点,但依托服务网络则是增长极。同时,机构养老以及综合性休闲养生、异地养老等需求量可能比现在预计的各种方案都要高。此外,由于家庭服务人力资源以及整个社会老龄服务人力资源的结构性匮乏,机构养老的空间还比较大。由于机构数量将会日益增多,形成网络,或者掌控养老机构的份额将是未来老龄产业开发者的一个重要战略制高点。集团购买总量惊人,而关键是在此基础上形成老龄产业的硬实力,进一步开发老龄产业的核心技术,实现以核心技术占据市场的宏伟目标,对内可以保持竞争优势,对外可以保护国家养老资源安全,这一点对于国家应对未来全球快速老龄化和高龄化背景下的国际养老资源短缺具有重要战略意义。

8、中国老龄产业组织将迅速成长

2020年前后,各级各类老龄产品服务生产商、销售商将巨量增长,到2025年前后初步形成中国老龄产业组织体系。其中,新增生产商、服务商将大量涌现,也将有大量传统产业厂商逐步转向老龄产业,而大多数金融机构将会逐步将重点转向老龄金融,将会新增各类老龄金融产业组织。产业发展的主体是产业组织,要发展老龄产业,关键在于如何培育产业组织;要在产业中立于不败之地,关键在于对产业组织的掌控。

9、中国区域老龄产业带将逐步形成

2020年前后,在现有制造业的基础上,将初步形成以老龄用品生产基地为核心的实体产业带,初步形成综合性老龄服务产业带,初步形成以上海、北京、深圳为基础的老龄金融产业带;到2025年前后,基本形成相对成熟的老龄用品产业带,基本形成星罗棋布但各具特色的老龄服务业产业带 (如海南养老产业带、黑龙江养老产业带、云南养老产业带等),基本形成以上海、北京、深圳为核心,辐射带动其他大中城市的老龄金融业产业带。

10、中国核心老龄科技研发将面临挑战

目前,老龄产业核心技术特别是高端核心技术基本掌控在海外企业的手里。未来,中国作为全球最大的老龄产业市场,如果不关注核心技术研发,将面临老龄产业市场空间上在国内而巨额利润在国外的困局。从发展战略高度出发,开发中国老龄产业的关键是研发核心老龄科技,这是永保产业市场占有率的唯一法宝。

转载声明:感谢作者,版权归作者所有,若未能找到作者和原始出处,还望谅解,如原创作者看到,欢迎联系“广州市巨硅信息科技有限公司”,我们会在后续文章声明中标明。如觉侵权,请联系我们,我们会在第一时间删除,感谢!

上一篇:国务院办公厅印发《关于促进和规范健康医疗大数据应用发展的指导意见》

下一篇:开启智慧养老模式 现状与未来趋势分析